2% 的公司分享 2800 亿,84% 的公司抢 1800 亿

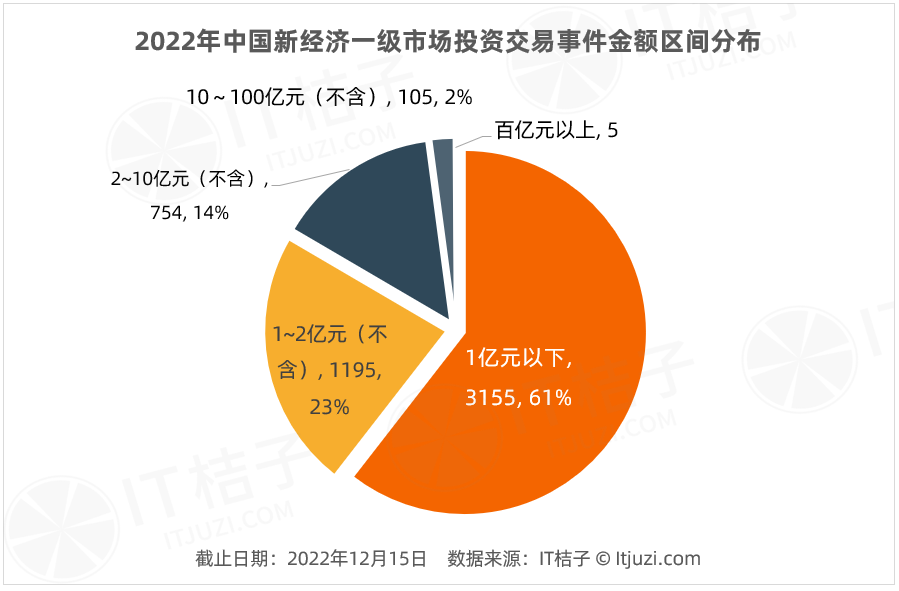

2022 年度国内新经济一级市场共有 5214 起投资事件,相较于去年 (6884) 同比下降 24%。

根据 IT 桔子的测算,单笔融资交易金额的平均值也从去年的 1.996 亿元降为 1.428 亿元,同比下降 28%。

虽然交易发生的频率与平均金额较于去年都有所下降,但是整体分布结构仍然保持相对稳定——金字塔结构:随着融资额的增加,事件发生的数量减少,单笔融资在 2 亿元以下的事件占总事件数的 84%,而交易金额在 10~100 亿元的事件为 2%,百亿元以上的融资交易则仅有 5 起。

从总金额占比来看则截然不同,其分布结构更加接近于「倒金字塔」模型:

资金向头部公司聚集,少量的头部公司占据着大量的资金配额,腰部以下的公司主体融资量级则相对较小:如 84% 的获投公司融资金额仅占总金额 25%,且单笔融资金额在 2 亿元及以下,意味着 4371 起投资事件背后的公司主体去瓜分 1866.23 亿元,平均每家可以分到的金额是 0.43 亿元,约为最高档的 1/50。

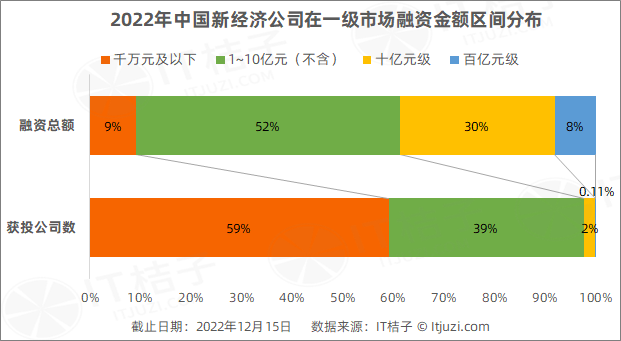

根据 IT 桔子统计,虽然 2022 年度中国一级市场融资总额为 7446 亿元,同比下降 46%,但是头部与腰部融资主体之间的内部差异有所缩小。

仅占据年度投资事件 2% 的公司主体获取 30% 的资金,且单笔融资金额均在 10 亿元以上,意味着 110 起投资事件背后的公司主体瓜分 2879.20 亿元,平均每家可以分到的金额是 26.17 亿元,与去年均值相近;而融资金额在 2~10 亿元之间的 754 起投资事件背后的公司主体 2022 年却获得 2700.87 亿元,平均每家可以分到的金额是 3.58 亿元,相较于去年的 2.68 亿元有了一定增长。

本文作为 IT 桔子年度重磅报告《2022-2023 年中国新经济创业投资分析报告》的精选部分,将为您解读 2022 年度最吸金的公司。

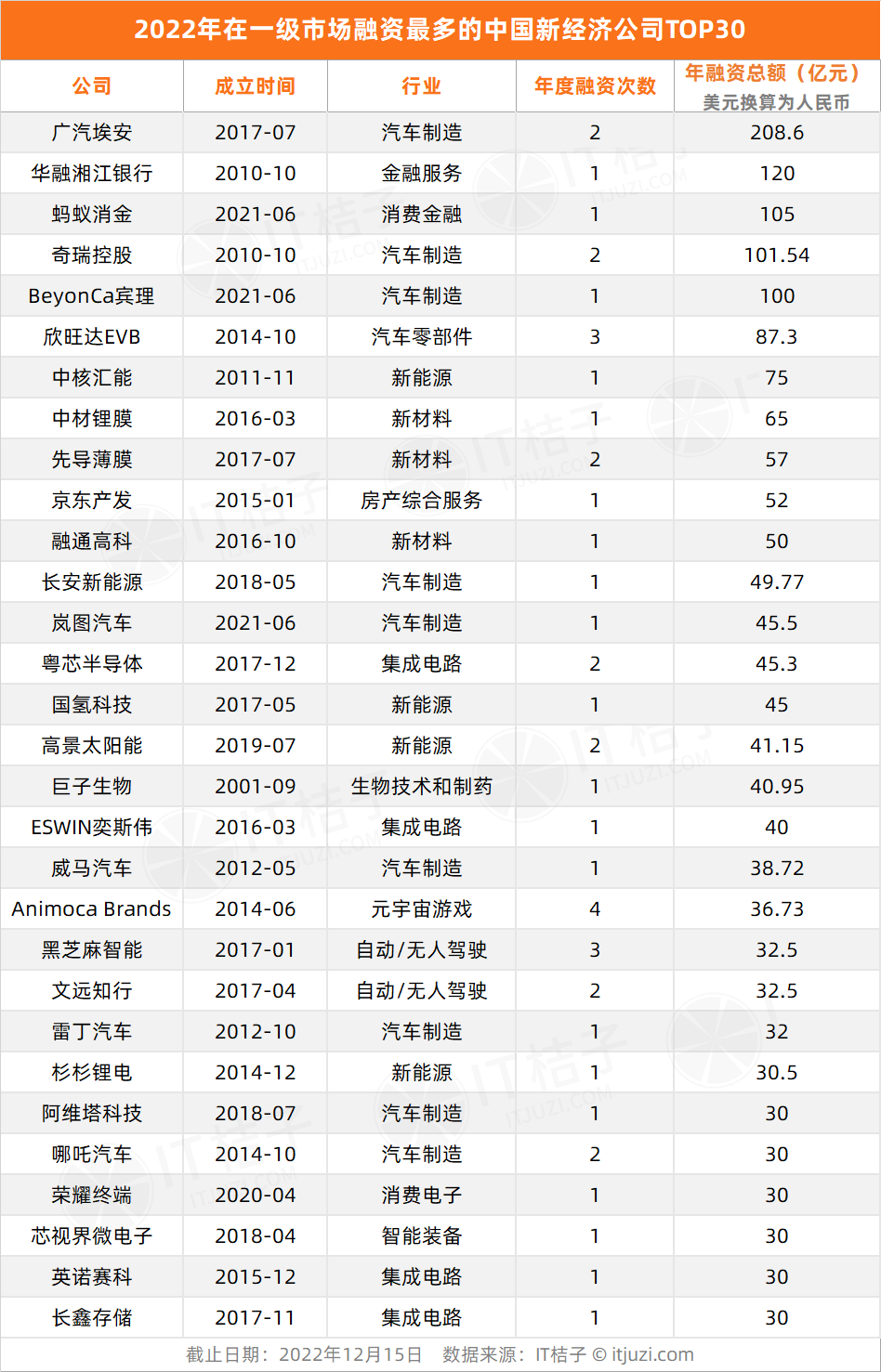

回顾 2022 年,资金市场在疫情的阴影下徘徊不定,各种数据似乎都在宣告着这是一个相对难熬的冬天,一起来走进 2022 年一级市场融资金额最多的前 30 家中国新经济公司。

从年度融资次数来看,在上述 30 家新经济公司中,仅有 1 家元宇宙游戏公司——Animoca Brands 在一年内融资达到 4 次;另有 2 家公司在 1 年内获得 3 轮融资,分别是欣旺达 EVB、黑芝麻智能。

从年度融资总额来看,最高的是从事汽车制造行业的广汽埃安,2022 年获 208.60 亿元融资;华融湘江银行以 120 亿元的融资额位列年度第二;排名第三的是消费金融赛道的蚂蚁消金,年融资额 105 亿人民币。这三家年融资额均超过了 100 亿元。

从成立时间来看,相较于大多数成立于 2010 年以后新经济公司,成立于 2001 年的巨子生物发展历程更为悠久;成立于 2014~2019 年的新经济公司比较常见,他们大多数是获得多轮融资后,并成功进入独角兽俱乐部的公司。

而有 4 家公司是近 1~2 年成立的,他们的共同点是均源自巨头的孵化,如蚂蚁集团分拆的蚂蚁消金、出身东风汽车的岚图汽车、从华为体系中脱离出来的荣耀终端等。

纵观上表 30 家公司中,一个不可忽视的现象是——新能源、芯片等赛道受到资本市场的青睐。

尤其是对于新能源汽车的投资开始向全产业链深化,相关上下游的企业在最吸金的头部公司稳稳地占据了多数席位,如专注于整车研发以及新能源汽车品牌的公司有 9 家:广汽埃安、奇瑞控股、宾理、长安新能源、岚图汽车、威马汽车、雷丁汽车、哪吒汽车、阿维塔科技。

新能源电池领域的巨额融资也较为突出,包括欣旺达 EVB (电池模组) 、中材锂膜 (锂电池隔膜) 、融通高科 (正极) 、杉杉锂电 (锂电材料) ,这 4 家公司均围绕着动力电池产业链进行研发生产,并在 2022 年内拿下了大额融资。

还有自动驾驶领域的黑芝麻智能、文远知行这 2 家公司,以及芯片领域的粤芯半导体、奕斯伟、芯视界微电子、英诺赛科、长鑫存储这 5 家公司,均获得了高达 30 亿元以上的融资。

深究资本热捧新能源赛道的原因,背后不可否认的是「双碳」等国家政策的驱动续航作用,政策的大力扶持是新能源汽车行业能够发展至今的源动力。产业政策作为影响市场的重要外部力量,能够向外释放信号,吸引投资者关注新兴产业,但是企业的发展和行业的进步是不能只依赖于政策的帮扶。

而随着新能源汽车市场渗透率提高,说明行业发展正在从政策驱动向市场驱动转变,竞争重心也开始向产能和渠道转移,行业内部正在加速出清。无论是传统车企的转型,还是新势力与老牌车企的联合孵化,均是企业在面对激烈竞争时采取的不同应对策略,在新能源汽车这片红海中,仍能够让投资者愿意下注的创业公司值得进一步的关注。

以下将对 2022 年度热门赛道中的重点融资公司及事件进行解读:

广汽埃安混改,引资 208 亿布局新能源产业链

广汽埃安隶属于广汽集团,前身是成立于 2017 年 7 月的广汽新能源,2020 年底更名并宣布独立运营。

与大多数造车新势力一样,广汽埃安在盈利方面仍有诸多问题亟待解决,品牌形象受制于以往以网约车市场为主的 B 端路线,高端化之路道阻且长,产业链上的短板也使得成本控制变得难上加难,特别是电池成本已经占到汽车成本的 40%。

面对宁德时代、华为等大牌供应商,企业的议价能力相对较弱,以至于在 2022 年 7 月召开的世界动力电池大会上,广汽集团的董事长曾自嘲:「我现在不是在给宁德时代打工吗?」。

为了进一步的提速增效,广汽埃安又开始着手混改和融资,引入外部投资者应对越发激烈的产业竞争。

广汽埃安的混改共分为三个阶段:

第一阶段为资产重组,已经于 2021 年 11 月完成;

第二阶段分为员工持股和引入战投:

实施员工股权激励计划,共有 679 名员工参与股权激励,广汽研究院的 115 名科技人员通过「上持下」方式持有广汽埃安股权;

2022 年 3 月引入城通集团、南网动能、广州产投爱安等战略投资者,共计融资 25.66 亿元,于 9 月完成股份制改革,并在同年 10 月 21 日完成 A 轮融资;

第三阶段混改任务是择机进入资本市场,根据高管访谈,广汽埃安的 B 轮战投也在密切地筹备中。

从投资方机构的角度来看,不同于早年扎堆「蔚小理」的风投机构和基金,参与埃安战略增资的投资者不仅大多具有国资背景,如南创网、国网英大产业基金、中交资本、人保资本、深创投、中信金石。而且部分投资方与广汽集团本身的关系也相对紧密,如汇垠天粤、广州产投集团等广汽集团大股东也参与了此次投资。

同时,广汽埃安在引战增资上也体现其布局产业链端的野心,注重引入战略支持和产业协同投资者,如充换电能源生态方面的南网能充、国网英大产业基金;动力电池方面的擀锋锂业、寒锐钴业、瀚晖资本、科达制造;芯片设计于制造方面的中芯聚源、粤芯半导体;智能驾驶车路协同方面的中交资本等。

产业链的真正「赢家」:正极材料厂商融通高科冲击 IPO

新能源汽车已经逐渐从政策导向走向市场导向,然而整车厂商的亏损却仍未得以扭转,成本问题难以解决,矛盾的焦点转移到了新能源汽车整体产业链的利益分配上来。

整车厂商们自嘲替电池厂打工,而电池厂商们却抱怨上游锂原料厂分走大部分利润。锂原料厂,特别是正极材料生产厂商,不仅作为产业链的上游,同时也成为生态的掌控者。而快速崛起的融通高科正是这样一家正极材料生产厂商。

融通高科成立于 2016 年,是专门生产以碳酸铁锂为主要产品的锂电池正极材料供应商,从事新能源锂电池正极材料研发、制造、销售及锂电池回收循环利用。融通高科是湖北省上市后备「金种子」企业,也是湖北省重点支持的科技型生产企业。

融通高科的发展速度迅猛,短短 4 年间从 0 增长到 100 亿元。2019 年一期项目建成投产,2020 年其产值突破 1 亿,2021 年二期项目投产,产值超过 10 亿元,2022 年三期项目投产,预计 2023 年产值会突破 100 亿元。

创始人何中林是融通高科发展至今的关键人物,其在进入锂电池行业之前,先后在机械制造、银行卡、智能仪表等领域积累了丰富的创业经验。

2015 年,通过投资中兴派能这一国内最早进入储能领域的企业,何中林接触了解到了新能源产业的发展,预判锂电池产业的关键作用,于是在 2016 年全资收购了中兴新通讯旗下锂电池正极材料公司,这正是融通高科的前身。

在融通高科的 D 轮融资中,参与投资的机构共计 27 家,囊括多家整车厂、国家级引导基金、券商旗下投资平台以及头部财务投资机构。其中最受市场关注的是 7 家整车厂商:广汽旗下的广汽资本、上汽旗下的尚颀资本、东风集团的东风资产、小米旗下的小米私募股权基金、蔚来的未来资本以及一汽。

整车厂商们的入局不仅是厂商自身对于产业链布局的战略考量,融通高科引入汽车巨头的目的更在于通过回收废旧电池实现循环产能,克服矿山等不可循环资源的限制。

不过,值得关注的是,同赛道中融通高科并非独树一帜,也非名列前茅。

相反,万润新能、湖南裕能、安达科技等玩家已走在了融通高科的前面。而各大材料厂商们的募资主要目的是扩大生产规模,如湖南裕能拟募资 18 亿元,主要投向两个 6 万吨磷酸铁锂项目。

可以预见的是,随着相关项目的热度快速升温,磷酸铁锂电池的产能即将迎来高峰期,厂商们的竞争也愈发激烈,能否继续保持产业链的核心地位尚未可知。

造芯独角兽:国资簇拥下的粤芯半导体

粤芯半导体成立于 2017 年,专注于模拟芯片领域和进入全面量产的 12 英寸的芯片制造,从消费级芯片起步,延伸发展至工业级和车规级芯片。粤芯半导体可以说是广东省全力打造的本土集成电路企业,弥补广州一直以来缺乏大型芯片制造项目的缺憾。

粤芯半导体的主打营运策略是定制化代工,试图与车载芯片产业链上下游深度度绑定,而广汽集团的投资也证实粤芯半导体未来在车载芯片上的布局设计。

粤芯半导体发展进程迅猛——2019 年完成基础设施建设,同年便开始投入生产,产量迅速开始增长,到 2020 年 12 月已经实现满产运营,产品良率达到 97% 以上。粤芯半导体的团队也日益壮大,形成千人级规模的专业团队。

粤芯半导体的成长离不开市场资本的驱动与政策的助推。

2022 年 6 月,多家具备集成电路行业投资经验的投资机构参与粤芯半导体的战略投资,包括了国投创业、兰璞创投、华登国际、吉富创投、广汽资本、惠友投资及农银投资等,本轮融资金额达 45 亿人民币。

同年 11 月,粤芯半导体完成了 B 轮融资,该轮融资由广州产业投资控股集团下属广州科创产业投资基金和广东粤财控股下属广东省半导体及集成电暖炉茶庵野投资基金两家知名产业投资机构联合领投。据悉,B 轮融资将用于三期项目的投资建设。